如实代开专票案的法律适用路径

杨倩雯 2022.09.15

目 录

一、 如实代开专票案的背景

二、 虚开增值税专用发票罪的理论之争

三、 如实代开专票案的主要类型

(一)税款流失

1.暴力代开

2.利用富余票代开

3.自行虚开农产品收购发票

(二)税款未流失

四、 结论

一、如实代开专票案的背景

自1993年11月26日国务院第十二次常务会议通过《中华人民共和国增值税暂行条例》,1993年12月25日财政部通过《中华人民共和国增值税暂行条例实施细则》以来,我国就开始主要以年应税销售额为标准区分小规模纳税人与一般纳税人。同时规定一般纳税人购进货物所负担的进项税额准予从销项税额中抵扣,税率按照规定核算,而小规模纳税人则不允许抵扣进项税额且无法开具增值税专用发票,税率核算采用简易方法核算,应纳税额恒为销售额的3%(部分行业为5%)。

在与小规模纳税人交易时,由于小规模纳税人没有开具增值税专用发票的资格,交易一方为抵扣进项税额,往往让具有开具增值税专用发票资格的一般纳税人依据双方交易的真实情况代为开票。因发票金额、品名、数量等内容与交易情况完全相符,该类案件可被简称为如实代开专票案。由于开票方的身份与真实交易不相吻合,在如实代开专票案中,交易一方以及开票方可能因违反刑法第205条、第207条、第208条,构成虚开增值税专用发票罪、非法出售增值税专用发票罪、非法购买增值税专用发票罪。而在司法实务中,该类案件主要有两种截然不同的处理意见,无罪或成立虚开增值税专用发票罪。

二、虚开增值税专用发票罪的理论之争

之所以会出现对如实代开专票案两种截然不同的处理意见,是因为我国刑法学界和司法实务界对于虚开增值税专用发票罪的性质一直存在分歧,主要存在行为犯、目的犯还是结果犯之争。结果犯的观点基本未得到支持,原因是虽然按照本罪所处的章节“危害税收征管罪”进行体系解释,本罪的保护法益是国家税款安全,但从罪状的表述来看,本罪的成立并不以造成国家税款的损失为必要的构成要件,因此本罪不应为结果犯。

而行为犯说认为,应对第205条进行文义解释,即行为人只要实施了为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为就构成该罪,至于行为人是否具有偷、逃税的目的不影响犯罪的认定。批评意见则提出,刑法条文并非必须列明犯罪的全部构成要件。典型的如诈骗罪等侵犯财产犯罪,非法占有目的就并未在条文中列明,而需要依据罪名的保护法益提炼形成。

值得注意的是,主张目的犯说的学者并不否认该罪是行为犯,而是认为应当以行为人主观上具有偷骗税的目的对该罪的构成要件进行目的性解释的限缩。目的犯说的主要论证理由是立法者的主观意图的考虑以及该罪名的条文结构的量刑幅度。

一方面,本罪名的增设是在增值税被推行后,由于在初期增值税专用发票的开票采取手工开票的方式,无法对增值税专用发票的开具和抵扣进行有效的监管,导致出现了大量虚开增值税专用发票骗取国家巨额税款的案件。因此在1994年实施税制改革后的当年就以司法解释的方式将虚开增值税专用发票行为入罪,以投机倒把罪论处。并在次年10月正式以单行刑法的方式设立了虚开增值税专用发票罪,该规定也直接在1997年《刑法》修订中沿用。也就是说,该罪名的出台背景就是为了打击行为人通过虚开增值税专用发票骗取国家税款的行为。

另一方面,《刑法修正案(八)》删去的原《刑法》第205条第2款规定的是“有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成重大损失的,处无期徒刑或者死刑,并没收财产”。有学者提出应结合该款整体考虑第205条构成要件的行为结构。虚开主要包括为自己虚开和为他人虚开两种情形。在为他人虚开的情况下,他人利用虚开的增值税专用发票骗取国家税款的,虚开者则同时符合原第2款,构成虚开增值税专用发票罪以及逃税罪的帮助犯,属于想象竞合,非复行为犯。在为自己虚开的情况下,行为人又利用虚开的专用发票实施了骗取国家税款的行为,则根据原第205条第2款,应直接以本罪论处而不以逃税罪论处。也就是说,原第205条第2款实际上同时评价了两个行为,虚开增值税发票罪此时为复行为犯。对第205条进行整体评价,应当认为第205条规定的虚开增值税发票罪是同时包含单行为犯和复行为犯的复合结构。虽然原第205条第2款现已被删除,但删除的目的是废除本罪的死刑,并非改变本罪的性质。并且由于现第205条第1款的法定最高刑是无期徒刑,与诈骗罪的最高刑相同,司法解释中也将虚开增值税专用发票致使国家税款被骗取数额列为本罪的定罪量刑标准,也就是说应当认为本罪是包容犯的规范构造,即同时包含了虚开行为以及骗取国家税款的行为。因此应当采取目的性解释的方法将具有骗取国家税款的目的包含在本罪的构成要件中。

本文赞同目的犯说。除了上述立法者的主观解释以及依据原第205条第2款作出的体系解释,司法实务中实际上也在向目的犯说靠拢。近年来最高院针对个案的复函以及典型案例中,反复地提及虚开增值税专用发票罪的构成要件应当涵盖“主观上具有骗取国家税款的目的,客观上造成国家税款损失”,也就是说,最高院也作出了明确的表态,认可通过骗取国家税款目的对虚开行为进行限缩解释的目的犯说的观点。在此指导下,实务中也将许多不具有骗取国家税款目的的虚开行为进行了出罪处理。这样的处理更加符合该罪名设立的初衷,尤其是针对为虚增业绩等对开、环开行为而言,其虚开的数额往往非常巨大,不进行出罪处理则会导致实际上并未骗取国家任何税款的行为人与骗取了国家巨额税款的行为人量刑相当,这显然不符合罪责刑相适应的原则。因此仅违反税收管理秩序,而不具有骗取国家税款目的的虚开增值税专用发票行为,不构成虚开增值税专用发票罪。至于该种行为是否无罪,或者是否构成刑法第205条之一的虚开发票罪,则不在本文的论述范围,留待进一步研究。

三、如实代开专票案的主要类型

除了理论上的分歧外,造成如实代开专票案的虚开增值税专用发票罪难以准确定性的原因还有增值税的征收原理复杂,难以认定国家税款是否流失。

鉴于此,本文对增值税征收原理进行简明的介绍。增值税是以商品在流转过程中产生的增值额为计税依据而征收的一种商品税,因此增值税的征收有赖于“环环征收、道道抵扣”的链条征扣税机制和纳税申报的相关制度完善。我国增值税的计税方法是间接计算法,即先按照全部销售额计算税款,然后再从该税款中扣除法定的外购项目的已纳税款,相当于只针对货物或劳务价值中新增价值部分征税。其中扣除的凭证主要是增值税专用发票,因此这种计税方法也称为发票扣税法。表现在一般纳税人的计税方法的公式上,即:应纳税额=当期销项税额-当期进项税额,进项税额的抵扣凭证就是上游企业开具的增值税专用发票。

在增值税的征管体系中,实际上,小规模纳税人并非完全不具有开具增值税专用发票的资格。为保障全面推开营改增试点工作的顺利实施,方便纳税人发票使用,2016年11月起,我国就开始在住宿业试点,允许该行业的小规模纳税人自行开具专票,至2019年10月,所有小规模纳税人都可以自行开具增值税专用发票。但是,一方面由于小规模纳税人开具的增值税专用发票的税额计算是按照3%或5%的征收率计算的,取得该专票的企业可抵扣的进项税额远小于一般纳税人开具的专票的税额。另一方面,其他个人(税法概念上的自然人)一般不具有完整的会计制度,因此其他个人作为小规模纳税人不具有开具增值税专用发票的资格。因此,与小规模纳税人进行交易相对方或者小规模纳税人本人还是倾向找一般纳税人代开专票,导致如实代开专票案的案发率居高不下。

综上,即便是认为构成虚开增值税专用发票罪应当具有骗取国家税款的目的,也并不意味着所有的如实代开专票案都因有真实交易而不再构成该罪。原因在于真实交易与骗取国家税款的目的之间不存在非此即彼的排斥关系。在如实代开专票案的实务案例中,交易中的小规模纳税人往往会主动或者被动地寻找一般纳税人代开增值税专用发票,以方便下游企业抵扣税款。代开的行为必然是虚开的行为,但行为人是否具有骗取税款的目的,可以根据代开的具体操作中税款是否流失(不一定需要造成税款流失的现实后果),将如实代开专票案的案件细分为以下类型:

(一)税款流失

受票公司具有真实的销售业务,进项业务的交易相对方是小规模纳税人,无法为其开具专票用以抵扣。为解决进项不足的问题,受票公司通过从开票公司或有富余票的公司购票或者自己给自己虚开农产品收购发票等方法,虚构进项税额用以抵扣销项税额。在此过程中,必然会造成国家税款的流失,受票公司、开票公司或利用富余票虚开的公司都构成虚开增值税专用发票罪。

1.暴力代开

在该类型案件中,所谓的暴力代开,指的开票公司是常见的空壳公司,没有真实业务,成立的目的就是为了在监管部门发现前大量虚开增值税专用发票供受票公司抵扣。空壳公司当然不会缴纳该部分税款,而受票公司又凭借该部分发票进行抵扣,就会直接造成国家增值税款的流失。这种虚开的手法又被税务机关称为“暴力虚开”,是税务稽查中的主要打击对象。因此有开票公司的参与的案件中,即便受票公司有真实交易,实务中对认定开票公司与受票公司构成虚开增值税专用发票罪一般不存在异议。

2.利用富余票代开

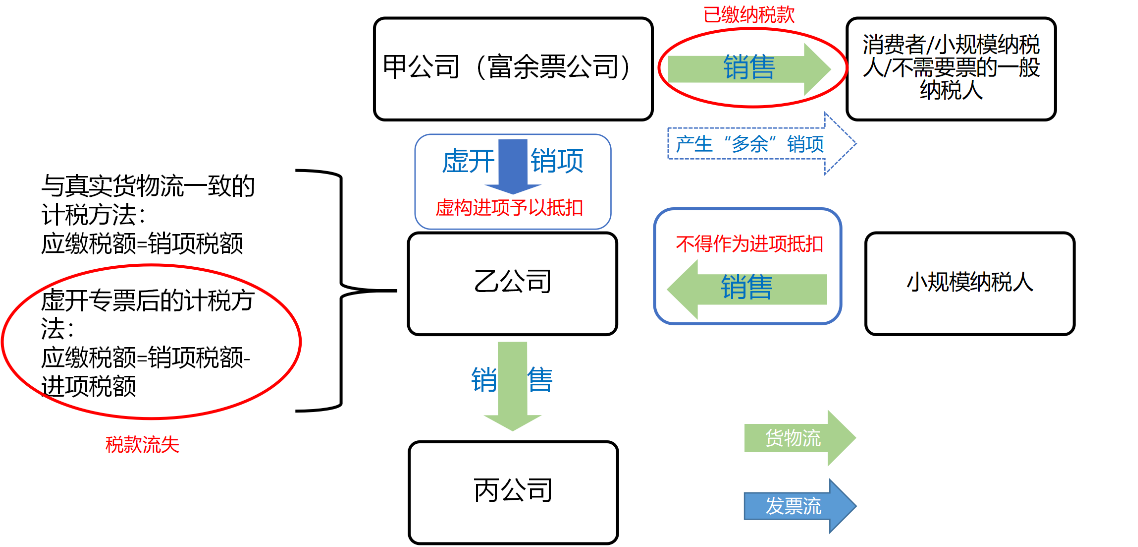

所谓的利用富余票代开,指的是公司有真实的销售业务,购货方是不需要增值税专用发票的一般纳税人、小规模纳税人或者消费者,公司对实际购货方应该开具增值税专用发票而未开具增值税专用发票或应当无票申报而未进行申报,因此公司有“富余票”代开给其他公司,这就是最典型的票货分离的情形。

简化示意图

如上文的简化示意图,真实的货物流是甲公司向不需要增值税专用发票的实际购货方销售货物,而发票流却是甲公司向乙公司开具增值税专用发票。从交易缴纳税款进行判断,无论甲公司将增值税专用发票虚开给乙公司,还是其给实际购货方开具普通发票或者不开发票进行无票销售申报,只要甲公司给乙公司开票的货物、金额与其实际销售给购货方的货物、金额一致,甲公司就未造成国家增值税税款流失。但就乙公司的增值税缴纳情况分析,乙公司与小规模纳税人的交易,即便是小规模纳税人向乙公司开具增值税专用发票,乙公司凭借该增值税专用发票也只能抵扣进货额的3%的税额(若小规模纳税人不开专票,乙公司则完全不得就该部分进项进行抵扣),但是现通过甲公司虚开增值税专用发票,乙公司却可凭借该增值税专用发票抵扣进货额的17%(以一般纳税人的通常税点为例),其中的差值部分就是国家增值税款的损失。

3.自行虚开农产品收购发票

根据《增值税暂行条例》第8条第2款第3项,购进农产品,可以按照农产品收购发票注明的农产品卖价和11%的扣除率计算进项税额。行为人虚开农产品收购发票作为进项税额以抵扣的部分就是国家增值税款的损失。

综上所述,以上三种代开行为,其主观目的都是虚构进项取得增值税专用发票以抵扣销项税额,其客观行为也都造成了国家增值税款的损失,应当构成虚开增值税专用发票罪。

(二)税款未流失

税款未流失的代开行为主要指的是挂靠式代开。最高法研究室在2015年6月11日发布的《<关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增枝术专用发票行为的性质>征求意见的复函》中,对典型的挂靠式代开行为进行了具体的规定。概括而言,主要是指小规模纳税人等行为人以公司(一般纳税人)的名义与受票方进行真实交易,并由公司向受票方开具增值税专用发票的,不认定为构成虚开增值税专用发票罪。2018年12月4日,最高法发布的人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例(第二批)中的“张某强虚开增值税专用发票案”,就是典型的挂靠式代开的判例。该案中,张某以他人公司名义对外签订合同,法院认定该行为不构成修改增值税专用发票罪。

但是,该复函中仅以“有实际交易”为由就论证行为人主观上不存在骗取国家税款的目的,是不准确的。实际上,此种类型的如实代开专票,不同于前述类型存在两笔应税交易,挂靠式代开中仅存在一笔应税交易,就是行为人向受票方销售的货物。由于增值税的征收“环环征收、道道抵扣”的链条征扣税机制,只要开票方或行为人如实缴纳开具的增值税专用发票的税额,受票方将其作为进项税额予以抵扣也并不会造成国家税款的流失。有观点提出,复函将是否存在“挂靠”关系作为合法与非法的分界线,前者完全排除在刑法处罚范围之外,后者是行政违法行为,只有通过“如实代开”骗取抵扣税款的行为才可构成虚开增值税专用发票罪。笔者认为这是对复函观点的误读。按照复函的逻辑,决定构罪与否的关键是开出的增值税专用发票是否缴纳了税款。在可以认定行为人与开票公司存在挂靠关系的情况下,一般来说开票公司为履行与行为人的协议会如实缴纳开具的专票的税款,因此复函默认此种情况下不存在税款的流失。在未能认定行为人与开票公司之间存在挂靠关系的情况下,开票公司是否按照开具的专票足额缴纳对应的税额存在一定疑问,需要进一步查证,因此复函对此做了分类讨论。

综上,在挂靠型代开发票的案件中,无论是否认定行为人与开票之间存在挂靠关系,只要被开具的增值税专用发票的税额已足额缴纳,就足以认定行为人主观上无骗取国家税款的目的,客观上未造成国家税款的流失,不构成虚开增值税发票罪。

四、结论

造成如实代开专票案的虚开增值税专用发票罪定罪与否左右摇摆的原因有二,一是理论上对虚开增值税专用发票罪的性质有分歧,二是实务中如实代开专票案的案件类型多样,再加上增值税的征收原理复杂,导致司法机关难以在具体的案件中正确评价行为人是否导致国家税款流失。

本文在梳理虚开增值税专用发票罪存在的理论分歧后,明确了虚开增值税专用发票罪是目的犯,即只有具有骗取国家税款目的的虚开行为才构成本罪。有鉴于此,依据税款是否有流失的危险对如实代开专票案可能涉及的常见的案件类型进行分类,并且逐一分析了在各类案件中,是否存在国家税款流失的危险及其对应的作案手法。

在如实代开专票案中,“有真实交易”成为不少学者以及辩护律师主张无罪的理由,但经过本文的论证可知,真实交易本身不意味着绝对不构成虚开增值税专用发票罪,具体是否构成该罪还需要对案件进行具体分析,确认其是否可能造成国家税款流失的风险。

如实代开专票案的无罪判决一览

张某强虚开增值税专用发票案,人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例(第二批)

最高人民法院经复核认为,被告人张某强以其他单位名义对外签订销售合同,由该单位收取货款、开具增值税专用发票,不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪,某州市人民法院认定张某强构成虚开增值税专用发票罪属适用法律错误。

王超虚开用于抵扣税款发票案,山东省高级人民法院刑事判决书,(2021)鲁刑再4号

审理查明:原审被告人王超系山东临朐胜潍特种水泥有限公司(以下简称胜潍公司)销售科的职工,同时也有自己的货车经营运输业务。其从胜潍公司承揽运输业务,给中国石油集团海洋工程有限公司(以下简称海洋公司)和中石油天然气公司冀东公司(以下简称冀东公司)运输油井水泥。因为结算运费需要为海洋公司和冀东公司出具具有抵扣税款功能的运输发票,起初被告人王超从税务机关开具发票,开票税率为5.8%。自2010年6月至2010年12月,到郭某(另案处理)开办的沂源路路通物流有限公司陆续开具了票面金额共计为2396828元的运输发票,路路通公司根据开出的运输发票的票面金额向沂源地税部门缴纳税款,王超向该公司按4.6%交纳开票费。王超后将这些运输发票交与海洋公司和冀东公司,海洋公司和冀东公司用上述发票抵扣税款167777.96元。

本院认为:在本案中,胜潍公司、受票单位均能证实被告人王超提供了真实的运输业务,不存在无真实货物交易虚开增值税专用发票的行为,且开具的增值税专用发票都是按照真实的运费数额开具的。其开发票的目的是为了与收货单位结算运费,而不是抵扣税款。原审判决也认可王超实际发生了货物运输业务。因此在案证据不能证实王超主观上有骗取抵扣税款的故意。

崔志祥虚开用于抵扣税款发票案,山东省青岛市中级人民法院刑事判决书,(2017)鲁02刑再2号

审理查明:崔志祥、崔宝友与山东沃源新型面料有限公司签订了货物运输承揽合同。崔志祥原在当地地税局开具运输发票提供给山东沃源新型面料有限公司,开票税率为5.8%。后崔志祥于2010年6月至2011年3月,到郭迎开办的沂源路路通物流有限公司陆续开具了票面金额共计为1608270元的运输发票,崔志祥向该公司按4.6%税率交纳开票费,崔志祥将这些运输发票交与山东沃源新型面料有限公司,山东沃源新型面料有限公司用上述发票抵扣了112578.9元税款。

本院认为:没有骗税目的的找他人代开发票行为与以骗税为目的的虚开犯罪行为的社会危害性不可相提并论,因此,在不能证明被告人有骗取抵扣税款或帮助他人骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的行为就认定构成此类犯罪不符合立法本意,也不符合主客观相一致原则和罪责刑相适应原则。

江苏阳山硅材料科技有限公司、南京汤某某材料科技有限公司等虚开增值税专用发票案,江苏省泰州市中级人民法院刑事判决书,(2015)泰中刑二终字第00150号

本案的争议焦点:原南京阳山公司、江苏阳山公司、南京汤阳公司与兴化捷宇公司或兴化春达公司之间是否存在真实的货物交易,以及上诉人杜建中、原审被告单位江苏阳山公司和南京汤阳公司、原审被告人罗雨春是否构成虚开增值税专用发票罪?对此,本院认为,上诉人杜建中让罗雨春经营的兴化捷宇公司和兴化春达公司为其负责的原南京阳山公司、江苏阳山公司、南京汤阳公司代开增值税专用发票的主要目的,是为解决其公司向农户购买石英石无法开具增值税专用发票的问题,且其公司实际向农户采购了与票面记载数量相同的石英石,并按照票面的含税金额支付了货款,故从全案情况来看,存在真实的货物交易,物流、资金流和票据流,三流合一,且现有证据并不能证实上诉人杜建中让原审被告人罗雨春为原南京阳山公司、江苏阳山公司、南京汤阳公司开具增值税专用发票的行为给国家税收造成了损失或破坏了国家税收征管秩序,因此上诉人杜建中、原审被告单位江苏阳山硅材料科技有限公司、南京汤阳硅材料科技有限公司、原审被告人罗雨春均不构成虚开增值税专用发票罪,对江苏省泰州市人民检察院的支持抗诉意见本院不予采纳。

何某甲、罗某某虚开增值税专用发票罪案,四川省宜宾市中级人民法院刑事裁定书,(2016川15刑终110号)

原判认为:被告人何某甲让板厂沟煤矿为丰源集团开具增值税专用发票及安排被告人罗某某利用板厂沟煤矿向丰源集团开具增值税专用发票,并对涉案增值税专用发票进行了申报抵扣,共计1,695,912.50元,板厂沟煤矿在开具增值税专用发票后,如数缴纳了相关增值税款1,695,912.50元。被告人何某甲、罗某某主观上不具有偷、骗税目的,客观上也不会造成国家税款流失的虚开行为不应以虚开增值税专用发票犯罪论处。因此,被告人何某甲、罗某某不构成虚开增值税专用发票罪。原判根据《中华人民共和国刑事诉讼法》第一百九十五条第(二)项、《最高人民法院关于适用的解释》第二百四十一条第一款第(三)项的规定,判决:被告人何某甲、罗某某无罪。

二审驳回抗诉,维持原判。

参考文献

【1】 茅中华、叶魏:“经济犯罪案件中的法律适用问题——全国部分法院经济犯罪案件审判工作座谈会研讨综述”,载最高人民法院刑事审判第一、二、三、四、五庭编《刑事审判参考》(第41集),法律出版社2005年版。

【2】 董飞武:“如实代开”增值税专用发票行为入罪问题研究”,载《税务与经济》2019年第6期。

【3】 陈兴良:“虚开增值税专用发票罪:罪名沿革与规范构造”,载《清华法学》,2021年第1期。

【4】 陈兴良:“虚开增值税专用发票罪:性质与界定”,载《政法论坛》,2021年第4期。

【5】 傅忆文:“虚开增值税专用发票罪的保护法益及其运用”,载《中国检察官》2021年第6期。

【6】 赵清海、魏民、魏景锋主编:《增值税专用发票虚开的判定与预防(第二版)》,中国经济出版社,2019年版。